Refinanciamento é a alternativa que pode transformar seu orçamento em dias decisivos — reduzir parcelas, ajustar taxa de juros ou usar garantias como FGTS muda tudo. Se você busca alívio financeiro, entender opções é essencial.

Hoje bancos como Santander, Caixa e programas com FGTS disputam soluções que afetam saldo devedor, prazo, amortização e custo total. Este guia explora portabilidade para Santander, renegociação com a Caixa e uso do FGTS como garantia.

Você vai descobrir vantagens, riscos, custos e passos práticos para comparar ofertas, simular juros e decidir o melhor caminho no processo de refinanciamento.

O que é refinanciamento e por que considerar agora

Refinanciamento envolve substituir condições do crédito atual por novas, mexendo em taxa, prazo e parcelas para aliviar o caixa e reduzir juros.

Em cenários de inflação instável, queda de juros ou mudança de renda, o refinanciamento pode gerar economia significativa no longo prazo.

Conceito básico

É um novo contrato que quita o anterior, mudando condições como taxa de juros, prazo e sistema de amortização para melhorar fluxo de caixa.

Inclui análise do saldo devedor, prazo restante e eventuais custos de transferência ou portabilidade bancária.

Quando considerar

Considere se as taxas atuais forem maiores que as oferecidas no mercado, ou se o prazo precisar ser esticado para reduzir parcelas imediatas.

A decisão depende de simulações, comparação de CET e impacto no custo total do empréstimo ou financiamento.

Portabilidade para o Santander: como funciona e vantagens

A portabilidade permite transferir seu contrato para o Santander buscando taxas mais baixas, menor CET e atendimento personalizado para renegociação.

Se o objetivo é reduzir juros, alterar sistema de amortização ou conseguir melhor prazo, a portabilidade pode ser rápida e vantajosa.

Vantagens principais

Taxas potencialmente mais baixas, facilidades digitais do banco e condições promocionais para conquistar novos clientes.

Melhora no relacionamento bancário e centralização de contas podem facilitar gestão financeira e serviços associados.

O que avaliar

Compare CET, tarifas, condições de amortização e possíveis custos de transferência antes de aceitar a proposta do Santander.

Analise impacto no saldo devedor, prazo de pagamento e eventuais seguros e tarifas vinculadas ao financiamento.

Reúna extratos e contrato atual.

Solicite proposta formal do Santander.

Compare CET e taxas efetivas.

Verifique prazos e custos adicionais.

Renegociação com a Caixa: possibilidades e cuidados

A Caixa oferece renegociação para clientes com financiamento habitacional, permitindo revisão de juros, pausa temporária ou alongamento do prazo.

Renegociar pode reduzir parcelas imediatamente, mas exige atenção ao custo total e às condições de amortização escolhidas.

Opções disponíveis

Programas de renegociação, suspensão de parcelas e revisão de índices de reajuste podem aliviar a dívida no curto prazo.

Anúncios

Algumas soluções vinculam prazos maiores, o que pode aumentar juros totais ao longo do contrato.

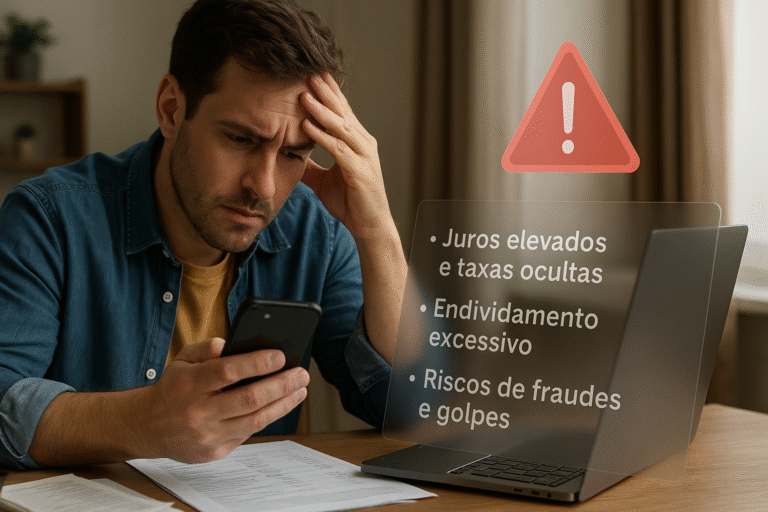

Riscos e precauções

Estude se a negociação aumenta o custo total ou prejudica a quitação antecipada; leia contratos e simule diferentes cenários.

Procure orientação especializada para evitar cláusulas que aumentem encargos ou limitem futuras operações com FGTS.

Peça proposta detalhada por escrito.

Simule custo total e CET.

Verifique impacto no financiamento e despesas mensais.

Uso do FGTS como garantia: quando vale a pena

Usar o FGTS como garantia ou abatimento reduz saldo devedor e pode baixar a parcela ou encurtar o prazo, reduzindo juros totais.

É alternativa para quem tem saldo disponível e busca diminuir custo financeiro sem trocar de banco.

Formas de utilização

FGTS pode ser usado para amortizar saldo devedor, pagar parcelas em atraso ou como garantia em contratação de novo financiamento.

Regras dependem do tipo de contrato, do tempo de trabalho e da legislação vigente sobre uso do FGTS.

Vantagens e limitações

Vantagem: redução imediata do saldo devedor. Limitação: uso reduz a reserva para outras situações, como demissão sem justa causa.

Considere oportunidade de uso frente ao objetivo financeiro e alternativas de portabilidade ou renegociação.

Opção

Efeito no saldo

Impacto na parcela

Risco

Amortização com FGTS

Reduz

Reduz

Perda de reserva

FGTS como garantia

Protege saldo

Possível redução

Regras restritas

Pagamento ou quitação

Elimina dívida

Elimina parcela

Uso definitivo dos recursos

Comparando custos: simulações, CET e juros

Simular o refinanciamento é essencial: compare CET, taxa nominal, prazo e eventuais tarifas para saber a economia real.

Considere amortização, seguro, tarifas bancárias e impacto no orçamento mensal ao comparar propostas de bancos.

Como simular corretamente

Use ferramentas oficiais e planilhas que incluam todas as cobranças extra para obter o CET verdadeiro do refinanciamento.

Inclua seguros e tarifas, pois podem representar parcela significativa do custo efetivo total do crédito.

Critérios decisivos

Priorize propostas com menor CET, melhores condições de amortização e custos administrativos baixos para maximizar economia.

Observe prazo residual e possibilidade de quitação antecipada sem multa para flexibilidade futura.

Passo a passo prático para obter o melhor refinanciamento

Seguir passos claros aumenta suas chances de conseguir uma oferta vantajosa, seja por portabilidade, renegociação ou uso do FGTS.

Organização de documentos, comprovantes e simulações antecipadas aceleram o processo e evitam decisões precipitadas.

Preparação inicial

Separe contrato atual, extratos, comprovante de renda e informações sobre saldo devedor e seguros vinculados ao financiamento.

Ter tudo pronto reduz tempo de análise e facilita comparações entre bancos e propostas comerciais.

Negociação e decisão

Negocie taxas, peça contrapropostas e exija tabela de amortização para entender o efeito das mudanças ao longo do tempo.

Decida com base em simulações que mostrem o custo total, não apenas a redução imediata da parcela.

Reúna contrato e extratos atuais.

Solicite propostas por escrito de bancos interessados.

Compare CET, taxas e prazos.

Analise impacto no saldo devedor e na parcela.

Assine somente após revisar todas as cláusulas.

Conclusão: qual caminho escolher e próximo passo

Refinanciamento pode ser solução transformadora: portabilidade para Santander, renegociação com a Caixa ou uso do FGTS têm prós e contras claros.

Escolha considerando CET, impacto no saldo devedor, risco pessoal e objetivo financeiro. Simule, negocie e decida com informação e calma.

Se a redução imediata é prioridade, considere FGTS ou renegociação; se busca menor custo total, foque em portabilidade com menor CET.

Perguntas frequentes

O que preciso para fazer a portabilidade do meu financiamento para o Santander?

Para portar seu financiamento ao Santander, reúna contrato atual, extratos, comprovante de renda e documento de identidade. Solicite análise do banco e proposta formal. Compare CET e condições com o contrato vigente, confirme ausência de multas e avalie o impacto no prazo e nas parcelas antes de assinar.

Como funciona a renegociação de dívida com a Caixa e quais são os riscos?

A renegociação com a Caixa propõe revisão de prazos, juros ou carência; exige comprovantes e análise de crédito. Riscos incluem aumento do custo total se o prazo for estendido, inclusão de tarifas e alteração das condições de quitação antecipada—sempre compare simulações detalhadas.

Posso usar o FGTS para abater qualquer financiamento imobiliário?

O FGTS pode ser usado para amortizar ou quitar financiamentos habitacionais conforme regras do sistema e requisitos do contrato. Há limites e condições: é necessário comprovar vínculo empregatício e que o imóvel e operação se encaixam nas normas do FGTS. Verifique antes com a Caixa ou gestor.

Refinanciamento sempre reduz minha parcela mensal?

Nem sempre. Refinanciamento pode reduzir parcela se o prazo for estendido ou taxa for menor, mas às vezes reduz parcela apenas temporariamente e aumenta custo total. Simule CET e custo total antes de decidir para garantir que o objetivo financeiro será alcançado.

Quanto tempo leva para concluir um refinanciamento ou portabilidade?

O tempo varia: portabilidade pode levar dias a semanas, dependendo da agilidade dos bancos; renegociações com a Caixa também demandam análise documental e podem levar semanas. Prepare documentos e acompanhe o processo para evitar atrasos desnecessários.