Uso Consciente do Crédito: Guia Completo para Controlar suas Finanças

Como usar crédito sem comprometer o orçamento: entenda juros, riscos do rotativo, controle do cartão e critérios para decisões financeiras mais seguras.

O endividamento raramente começa com um grande desastre; ele costuma nascer de pequenas decisões repetidas sem critério. O Uso Consciente do Crédito é a prática de tomar dinheiro emprestado sem comprometer o orçamento, o patrimônio e a capacidade de pagar no prazo.

Na vida real, crédito não é vilão nem solução mágica. Ele funciona como uma ferramenta: pode antecipar objetivos, organizar fluxo de caixa e até criar oportunidades, mas também pode virar uma armadilha cara quando o custo efetivo total entra na conta. Aqui você vai entender o que observar antes de usar cartão, empréstimo, consignado ou rotativo, além de ver critérios práticos para decidir com mais segurança.

O que Você Precisa Saber

Crédito saudável é aquele que cabe no orçamento mesmo depois dos juros, tarifas e imprevistos.

O risco mais caro não é a parcela alta, e sim a parcela “barata” que se acumula com outras dívidas.

O cartão de crédito só ajuda quando existe controle de limite, fatura e data de vencimento.

O crédito rotativo é um dos formatos mais perigosos porque concentra juros elevados e rápido efeito bola de neve.

Decidir bem exige comparar Custo Efetivo Total, prazo, valor total pago e impacto na renda mensal.

Uso Consciente do Crédito: o que é e por que ele muda suas finanças

Definição técnica: uso consciente do crédito é a administração de recursos tomados por empréstimo com base em capacidade real de pagamento, custo total da operação e finalidade financeira clara. Em linguagem simples, significa pegar dinheiro emprestado só quando isso faz sentido no seu plano e quando você consegue devolver sem apertar o restante da vida.

Esse tema importa porque o crédito entra em quase toda relação financeira do dia a dia: cartão, financiamento, empréstimo pessoal, cheque especial, consignado e parcelamentos. Quem não controla esses instrumentos acaba pagando para manter um padrão de consumo que não cabe na renda. E o problema piora porque a dívida invisível, aquela parcelada em várias frentes, costuma enganar mais do que um empréstimo único e transparente.

Crédito bem usado antecipa objetivos; crédito mal usado apenas compra tempo caro.

Para entender o assunto com mais segurança, vale acompanhar fontes como o Banco Central do Brasil, que reúne indicadores e orientações sobre o sistema financeiro, e o portal Gov.br sobre consignado, que explica regras e cuidados do crédito com desconto em folha.

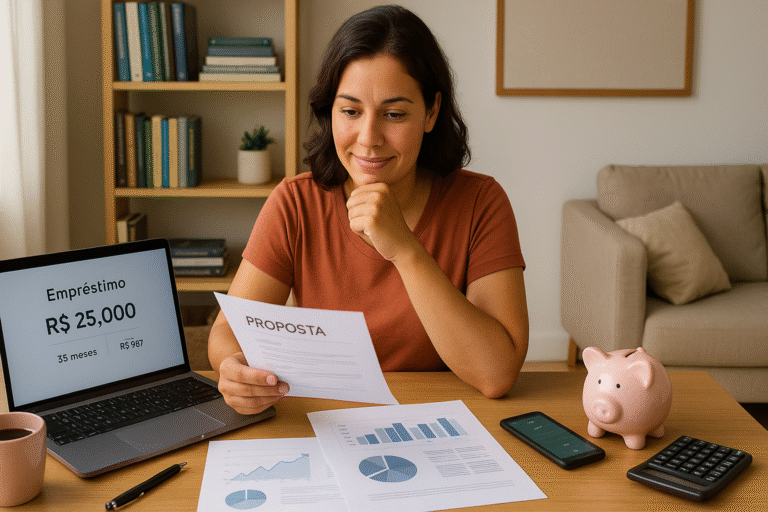

Como Ler O Custo Real Antes de Assinar Qualquer Contrato

O erro mais comum é olhar apenas a parcela. A parcela é a parte visível; o custo real está no conjunto da operação. Em crédito, o que decide se vale a pena é o CET (Custo Efetivo Total), que reúne juros, tarifas, impostos e outras despesas vinculadas ao contrato.

Três números que precisam ser comparados

Valor da parcela: diz se cabe no mês, mas não diz se o crédito é caro.

Prazo total: prazo maior reduz a prestação e aumenta o custo final.

Valor total pago: mostra quanto sai do bolso até a quitação.

Quem já negociou dívida sabe que uma proposta com parcela “leve” pode virar prejuízo quando o prazo se estende demais. Um financiamento de longo prazo parece confortável no começo, mas pode consumir anos de renda por um bem que desvaloriza rápido. Já um empréstimo curto, embora mais pesado no mês, às vezes sai muito mais barato no total.

Se quiser comparar linhas de crédito de forma objetiva, os dados de mercado do Banco Central sobre taxas de juros ajudam a enxergar a diferença entre modalidades. Essa comparação é o ponto de partida para sair do “acho que cabe” e ir para o “sei exatamente quanto vai custar”.

Quando a parcela baixa engana

Parcelas baixas enganam quando o prazo se alonga tanto que o valor final dobra ou quase dobra. Isso acontece com frequência em compras parceladas sem entrada e em renegociações feitas só para aliviar o mês corrente. Na prática, o alívio imediato pode custar meses de orçamento comprometido.

Cartão, Rotativo, Consignado E Empréstimo Pessoal: onde mora o risco

Anúncios

Nem todo crédito tem o mesmo nível de risco. O cartão é útil para organizar gastos e concentrar pagamentos, mas se a fatura não é quitada integralmente, a dívida pode entrar no rotativo, que costuma ter juros muito altos. O cheque especial também merece atenção, porque muitas pessoas o tratam como saldo extra, quando na verdade é uma linha emergencial cara.

Modalidade

Uso mais indicado

Principal cuidado

Cartão de crédito

Compras planejadas e organização de despesas

Evitar parcela acumulada e pagamento mínimo

Crédito rotativo

Situações extremamente pontuais

Juros muito altos e efeito bola de neve

Empréstimo pessoal

Necessidades claras com prazo definido

Comparar CET entre instituições

Consignado

Público elegível com desconto em folha

Não comprometer renda fixa demais

O consignado costuma oferecer taxas menores porque o desconto ocorre direto na folha de pagamento, mas isso não o torna inocente. Se a margem consignável estiver muito ocupada, sobra pouco espaço para despesas essenciais. Já o empréstimo pessoal dá mais liberdade, porém tende a ser mais caro quando não há garantia ou histórico forte de pagamento.

O site da CVM traz materiais úteis sobre educação financeira e gestão de risco, o que ajuda a construir uma visão menos impulsiva na hora de contratar qualquer produto financeiro.

O produto não define o problema; o problema aparece quando a dívida passa a financiar gasto recorrente, não objetivo extraordinário.

Como montar um limite saudável para o seu orçamento

Uma regra prática útil é esta: a parcela somada de todas as dívidas não deve pressionar o orçamento a ponto de eliminar sua reserva para comida, moradia, transporte e imprevistos. Se isso acontece, o crédito deixou de ser ferramenta e virou compressão de caixa.

Um método simples para decidir

Liste a renda líquida mensal.

Some despesas fixas e essenciais.

Reserve uma margem para imprevistos.

Veja quanto sobra sem empurrar contas para frente.

Só então defina o valor máximo da parcela.

Vi casos em que a pessoa tinha renda razoável, mas quase toda ela já estava “prometida” em parcelamentos antigos. O extrato parecia saudável, só que o mês fechava no vermelho porque havia muito crédito pulverizado. Esse é um sinal clássico de desorganização financeira: a soma das pequenas obrigações vale mais do que parece isoladamente.

Também existe uma nuance importante: nem todo crédito ruim é igual para todos. Para quem usa o dinheiro para substituir uma dívida mais cara por uma mais barata, a operação pode fazer sentido. Já para quem toma dinheiro para manter consumo recorrente sem ajuste de hábito, o problema volta rápido.

Erros que fazem uma dívida crescer sem aviso

Os erros mais caros costumam parecer pequenos no início. Pagar apenas o mínimo da fatura, ignorar o custo total, contratar várias linhas ao mesmo tempo e usar limite como extensão do salário são decisões que empurram o problema para frente, mas não resolvem nada.

Os quatro deslizes mais comuns

Confundir limite disponível com dinheiro disponível.

Renovar dívida sem enfrentar a causa original do desequilíbrio.

Aceitar a primeira oferta sem comparar taxas e CET.

Fazer compras parceladas por impulso, sem plano de quitação.

Há divergência entre especialistas sobre o peso exato de cada erro, mas existe consenso em um ponto: o pagamento mínimo é um dos piores hábitos do consumidor endividado. Ele alivia o curto prazo e encarece o longo prazo. Quando esse padrão se repete, a dívida começa a comer renda que deveria ir para reserva, investimento ou objetivos maiores.

Outro erro subestimado é não acompanhar a fatura semanalmente. Esperar o fechamento do cartão para “ver no que deu” quase sempre reduz a capacidade de reação. O controle bom começa antes da compra, não depois.

Ferramentas práticas para manter o controle mês a mês

Controle de crédito não depende de planilha sofisticada; depende de rotina. Uma agenda simples, um app bancário confiável ou uma planilha básica já resolvem boa parte do problema quando usados com consistência. O ponto central é registrar entradas, saídas, parcelas futuras e vencimentos reais.

O que monitorar toda semana

Saldo disponível após compromissos obrigatórios.

Faturas e datas de vencimento.

Parcelas futuras já contratadas.

Juros cobrados em caso de atraso.

Na prática, o que acontece é que muita gente olha apenas o saldo da conta e esquece as contas que ainda não venceram. Isso cria uma sensação falsa de folga. Um bom controle financeiro considera o dinheiro de hoje e o dinheiro já comprometido para as próximas semanas.

Se a dívida já existe, a melhor ferramenta é a priorização. Dívidas caras e rotativas vêm antes de parcelas baratas de longo prazo. Quando a renda aperta, faz mais sentido atacar o que corrói o orçamento com maior velocidade.

Um exemplo realista de decisão bem feita

Uma profissional autônoma precisava trocar o notebook porque o antigo travava no meio dos atendimentos. Ela tinha três opções: parcelar no cartão, usar o rotativo depois de uma compra impulsiva ou esperar dois meses e guardar o dinheiro. Em vez de decidir pelo impulso, ela calculou o custo total e percebeu que o parcelamento aumentaria pouco o mês, mas criaria mais uma obrigação já apertada.

Ela escolheu adiar a compra, reorganizou algumas despesas e montou uma reserva pequena antes de adquirir o equipamento à vista com desconto. O resultado não foi apenas pagar menos: foi manter margem para o imprevisível. Esse tipo de decisão parece menos excitante do que “aproveitar a oferta”, mas protege o orçamento de forma muito mais eficiente.

Como aplicar isso nas próximas decisões financeiras

A melhor estratégia é tratar crédito como decisão, não como hábito automático. Antes de contratar, valide três perguntas: por que preciso disso agora, quanto vou pagar no total e o que deixará de acontecer no meu orçamento se eu assumir essa parcela?

Se a resposta ficar confusa em qualquer uma dessas etapas, a contratação ainda não está madura. Nesse caso, o passo mais inteligente é comparar alternativas, renegociar o prazo ou adiar a decisão. O crédito funciona melhor quando resolve um objetivo claro; fora disso, ele costuma apenas empurrar o problema para frente.

Perguntas Frequentes

Qual é a diferença entre usar crédito e estar endividado?

Usar crédito é assumir uma obrigação com prazo e custo definidos. Estar endividado é quando essas obrigações começam a comprometer a renda e a atrapalhar o pagamento das despesas essenciais. A diferença está no controle, não no simples fato de dever.

O cartão de crédito é sempre ruim?

Não. O cartão pode ser útil para concentrar compras, ganhar prazo e organizar despesas, desde que a fatura seja paga integralmente. Ele fica caro quando entra no rotativo ou quando o usuário perde a noção do total parcelado.

O que devo olhar antes de contratar um empréstimo?

Olhe o CET, o prazo, o valor total pago e a parcela dentro do orçamento. Compare mais de uma proposta e desconfie de ofertas que só destacam a prestação mensal. A parcela sozinha nunca conta a história completa.

Consignado vale a pena?

Pode valer para quem tem acesso, precisa de uma taxa menor e consegue manter margem suficiente para viver com folga. Mesmo assim, ele reduz a renda mensal disponível por um bom tempo. Se a margem já estiver apertada, o risco aumenta.

Quando faz sentido parcelar uma compra?

Faz sentido quando a compra é necessária, a parcela cabe sem estrangular o orçamento e o custo total permanece aceitável. Parcelar por impulso, por promoção ou por hábito costuma sair caro no acúmulo mensal.