Os empréstimos podem transformar planos em realidade — ou virar uma dor de cabeça se mal compreendidos. Entender taxas, fintechs como Nubank e novas regras do Banco Central é essencial para proteger seu bolso hoje.

Com a rápida digitalização do crédito, as novidades em empréstimos para 2025 redefinem quem oferece crédito, como o juros são cobrados e quais garantias o consumidor tem. Este artigo traz análise prática, risco e oportunidades.

Você vai descobrir tendências de taxas, o papel das fintechs, mudanças regulatórias do Banco Central e passos concretos para escolher o melhor empréstimo para seu caso.

Introdução curta e direta: entenda por que empréstimos importam agora, como as fintechs alteram o mercado e o que as regras do Banco Central mudam para você.

Panorama geral: o que mudou em empréstimos para 2025

O mercado de empréstimos para 2025 mostra queda gradual nas taxas médias e aumento da concorrência entre bancos e fintechs, como Nubank, gerando mais opções aos consumidores.

Contexto macroeconômico e juros

Inflação controlada e expectativas de política monetária influenciam diretamente as taxas de juros cobradas em crédito pessoal e consignado.

Taxas referenciam o CDI e a Selic, afetando o custo efetivo total e a atratividade de diferentes modalidades de empréstimo.

Concorrência e inovação

Fintechs aceleram aprovação e personalização de ofertas, usando dados para avaliar risco e oferecer crédito mais rápido.

Novas plataformas também aumentam transparência e opções, pressionando bancos tradicionais a reduzir tarifas e simplificar contratos.

Como as fintechs (ex.: Nubank) alteram o mercado de empréstimos

Fintechs como Nubank mudaram as expectativas sobre velocidade, atendimento e preços no universo dos empréstimos, forçando inovação nos produtos.

Produtos digitais e experiência

Processos 100% digitais reduzem tempo de aprovação e permitem simulações instantâneas de parcelas e CET, facilitando a escolha.

Interfaces intuitivas tornam a decisão financeira menos estressante, com notificações e ofertas personalizadas conforme histórico de crédito.

Risco, dados e privacidade

Modelos alternativos de scoring usam dados de transações, contas e comportamento digital para precificar risco de forma dinâmica.

Consumidores devem checar políticas de privacidade ao conceder acesso a dados; segurança é diferencial entre credores.

Avalie reputação e tempo de mercado da fintech.

Compare CET e taxas antes de aceitar oferta.

Verifique suporte e processos de contestação.

Taxas e custos: o que esperar em 2025

As taxas de empréstimos para 2025 variam conforme modalidade: crédito pessoal, consignado, rotativo e parcelado apresentam perfis de custo distintos.

Composição do custo efetivo total

O CET reúne juros, tarifas e impostos; comparar CET evita surpresas e revela real peso das parcelas no orçamento.

Procure simulações com CET completo e prazo idêntico para comparar instituições corretamente.

Dicas para reduzir juros

Aumente score de crédito, negocie com portabilidade, prefira garantias ou consignação para obter taxas menores.

Anúncios

Planeje prazos compatíveis com sua capacidade de pagamento; prazos maiores podem aumentar juros totais.

Como escolher um empréstimo: passos práticos e segurança

Escolher um empréstimo exige análise de necessidade, cálculo de impacto no orçamento e checagem de regras contratuais e proteções ao consumidor.

Avalie sua real necessidade

Distinga entre emergência e conveniência. Empréstimos para investimento ou consolidação têm justificativas distintas.

Evite crédito para consumo impulsivo; priorize alternativas como renegociação ou reservas de emergência.

Compare ofertas e leia contratos

Simule propostas, compare CET, multas, carência e condições de amortização antes de assinar qualquer contrato.

Exija demonstrativo de cobrança e guarde documentos; isso facilita reclamação em caso de erro ou cobrança indevida.

Identifique a necessidade exata do empréstimo.

Simule propostas com CET em várias instituições.

Negocie taxas e prazos; peça contrapropostas.

Leia o contrato e confirme todas as condições.

Acompanhe o débito automático e guarde comprovantes.

Regras do Banco Central e proteção ao consumidor

O Banco Central tem ampliado supervisão e regras para empréstimos, incluindo transparência de tarifas, portabilidade e proteção contra práticas abusivas.

Novas normas e compliance

Regulamentações recentes exigem divulgação clara do CET, informações sobre encargos e prazos, e padronização de contratos digitais.

Instituições não autorizadas pelo Bacen não podem oferecer crédito formal; verifique o registro no site oficial.

Direitos do consumidor e canais de defesa

Consumidor tem direito a contestar cobranças, pedir portabilidade e acessar informações completas sobre contratos e amortização.

Use canais como o Banco Central e Procon para reclamações; registros formais aumentam chance de solução.

Exija o CET por escrito antes de aceitar qualquer oferta.

Confirme se a instituição é autorizada pelo Banco Central.

Registre comunicações e guarde contratos assinados digitalmente.

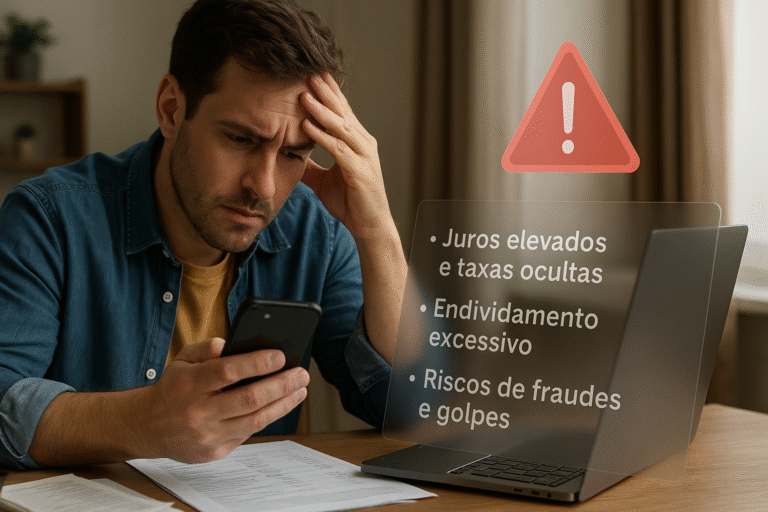

Riscos, fraudes e sinais de alerta

Com o crescimento digital, aumentam fraudes envolvendo empréstimos; conhecer sinais de alerta pode evitar prejuízos financeiros e vazamento de dados.

Sinais comuns de golpe

Pedidos de transferência antecipada, promessas de aprovação garantida e exigência de documentos por canais não oficiais são alertas.

Desconfie de propostas muito abaixo do mercado e confirme reputação em órgãos oficiais antes de prosseguir.

Como se proteger efetivamente

Confirme CNPJ, pesquise reclamações e nunca compartilhe senhas, códigos ou fotos de documentos fora dos canais oficiais.

Ative autenticação em dois fatores e monitore extratos; bloqueie cartões e contate o banco ao primeiro indício de uso indevido.

Comparativo prático e tabela de modalidades

Entenda diferenças entre modalidades de empréstimos, como consignado, pessoal, parcelamento e crédito com garantia, para escolher com mais confiança.

Vantagens e desvantagens

Consignado costuma ter juros baixos, mas rendimento pode ficar comprometido; crédito pessoal é flexível, com juros maiores.

Crédito com garantia reduz juros, porém envolve risco de perda do bem em caso de inadimplência.

Onde buscar ofertas confiáveis

Consulte bancos tradicionais, fintechs regulamentadas e plataformas comparadoras. Use simulações antes de decidir.

Verifique avaliações de clientes e notas em órgãos de defesa do consumidor para medir confiabilidade.

Priorize instituições autorizadas pelo Banco Central.

Compare CET em todas as propostas recebidas.

Prefira contratos digitais com histórico e suporte ágil.

Modalidade

Taxa média anual

Vantagem

Risco

Consignado

8%–20%

Baixa taxa; desconto em folha

Compromete renda disponível

Pessoal

20%–60%

Flexibilidade de uso

Juros mais altos

Com garantia

12%–30%

Juros reduzidos

Perda do bem em inadimplência

Cartão/rotativo

80%–250%+

Disponibilidade imediata

Juros extremamente altos

Conclusão

As novidades em empréstimos para 2025 trazem mais opções e pressão para maior transparência; entender taxas, fintechs e regras do Banco Central é vital.

Volte ao gancho inicial: se você busca realizar um projeto ou proteger seu orçamento, aplicar as dicas aqui reduz riscos e melhora suas chances de obter crédito adequado.

Perguntas Frequentes

O que mudou nas regras do Banco Central sobre empréstimos em 2025?

Em 2025, o Banco Central reforçou a transparência exigida das instituições financeiras, padronizando a divulgação do CET e exigindo clareza em contratos digitais. Também ampliou supervisão sobre fintechs, exigindo registros e controles de risco mais rígidos para proteger consumidores e evitar práticas abusivas.

Como o Nubank influencia as taxas e ofertas de empréstimos?

O Nubank intensificou a competição ao oferecer processos digitais rápidos e ofertas personalizadas baseadas em dados. Isso força bancos tradicionais a reduzir tarifas e simplificar contratos, resultando em mais opções e, em muitos casos, taxas mais competitivas para consumidores com bom histórico.

Qual a melhor modalidade de empréstimo para reduzir juros?

Geralmente, crédito consignado e empréstimo com garantia apresentam as menores taxas, pois oferecem menor risco ao credor. No entanto, avalie riscos como comprometimento de renda e perda de bens; sempre compare CET e condições antes de decidir pela modalidade.

Como identificar ofertas de empréstimo fraudulentas online?

Desconfie de solicitações de pagamento antecipado, promessas de aprovação sem análise, canais de comunicação não oficiais e falta de CNPJ ou registro no Banco Central. Verifique reputação em órgãos como Procon e no site do Banco Central antes de enviar documentos.

Quais passos seguir para negociar um empréstimo com taxas melhores?

Aumente seu score, reúna propostas, solicite contrapropostas, negocie portabilidade e ofereça garantias se possível. Compare CET, peça redução de tarifas e confirme prazos realistas. Documente tudo e não aceite pressa do credor para assinar sem leitura completa.

Fontes: Banco Central do Brasil (bcb.gov.br) e informações públicas sobre fintechs como Nubank em matérias especializadas (nubank.com.br).