Quer saber de uma vez por todas qual é a melhor opção entre bancos tradicionais e fintechs para um empréstimo pessoal? Entre taxas, prazos e atendimento, essa escolha pode economizar ou custar milhares de reais.

Com mudanças no mercado, bancos como o Banco do Brasil e fintechs como Nubank disputam clientes oferecendo prazos, tarifas e processos distintos. Este artigo analisa taxas, prazos, transparência e experiência do usuário para você decidir.

Nesta leitura você descobrirá comparações diretas, um passo a passo para simular crédito, uma tabela com dados práticos e recomendações claras para contratar o melhor empréstimo pessoal.

Como funciona o empréstimo pessoal hoje

Definição e mecânica básica

Empréstimo pessoal é um crédito sem garantia, com parcelas fixas e juros definidos. Serve para consolidar dívidas, financiar projetos ou cobrir imprevistos financeiros.

Bancos e fintechs aprovarão seu pedido com base em score, renda e histórico. Diferenças aparecem em prazos, taxas e transparência do contrato.

Principais fatores que influenciam

Taxa de juros, CET, prazo e score do consumidor impactam diretamente no custo total. Compare sempre o Custo Efetivo Total antes de assinar.

Além disso, perfil financeiro, limites do banco, e ofertas personalizadas influenciam a taxa final. Negociação e portabilidade também podem reduzir encargos.

Comparação de taxas: Banco do Brasil vs Nubank

Transparência das condições

O Banco do Brasil publica tabelas e oferece simulações em agências e internet banking. Entretanto, burocracia pode atrasar respostas.

O Nubank exibe propostas diretamente no app, com simulações instantâneas. A clareza do CET e prazo costuma ser melhor percebida por usuários digitais.

Taxas médias e variações

Taxas variam conforme perfil: correntistas antigos podem obter condições melhores no Banco do Brasil, enquanto clientes digitais costumam achar ofertas competitivas no Nubank.

Promoções temporárias e portabilidade alteram o cenário. Sempre compare o juros mensal e o CET total, não apenas a taxa aparente.

O Banco do Brasil costuma oferecer prazos longos para clientes com relacionamento, permitindo parcelas estendidas com garantias de renda considerável.

Para prazos maiores, taxa pode subir. Avalie a relação entre prazo e juros antes de optar por alongar demais a dívida.

Prazos e portabilidade nas fintechs

Fintechs como Nubank oferecem prazos simples e processo digital ágil, com opções claras no app. Portabilidade de crédito costuma ser simples e rápida.

Flexibilidade é vantajosa, mas às vezes o prazo disponível é menor do que em bancos tradicionais. Compare sempre o custo total ao escolher prazo.

Atendimento, experiência do usuário e confiabilidade

Atendimento e canais do Banco do Brasil

Com agências, telefone e internet banking, o Banco do Brasil oferece atendimento presencial e atendimento por gerentes. Isso pode facilitar negociações complexas.

Por outro lado, espera em filas e processos internos podem alongar aprovação e liberação do crédito. Relacionamento ainda é um diferencial clássico.

Atendimento digital do Nubank

Nubank prioriza autoatendimento via app e chat, com respostas rápidas e interface intuitiva. Usuários valorizam a velocidade na contratação e portabilidade.

Anúncios

Se ocorrerem problemas complexos, suporte digital pode ser menos efetivo que atendimento presencial. Ainda assim, agilidade e transparência atraem muitos clientes.

Considere proximidade de agência;

Avalie a rapidez do app;

Cheque histórico de reclamações em órgãos oficiais.

Comparativo numérico: taxas, prazos e CET

Como montar sua própria simulação

Calcule o CET, juro nominal e o impacto no orçamento. Use simuladores oficiais ou solicite proposta por canal digital ou agência para comparar valores reais.

Inclua impostos, tarifas, encargos e seguros. A diferença entre ofertas pode sumir quando o CET completo é considerado, por isso atenção aos detalhes.

Interpretação da tabela de comparação

A tabela abaixo mostra exemplos ilustrativos de ofertas para um empréstimo de R$10.000 com prazos distintos, com valores aproximados e meramente indicativos.

Use estes números como referência inicial; taxas reais dependerão do seu perfil e das condições vigentes no momento da contratação.

Instituição

Valor

Prazo

Juros ao mês

CET aproximado

Parcelas

Banco do Brasil

R$10.000

24 meses

2,1%

2,4% a.m.

24x R$540

Nubank

R$10.000

18 meses

1,8%

2,1% a.m.

18x R$615

Como simular e contratar: passos práticos

Preparando documentos e informações

Tenha RG, CPF, comprovante de residência e renda atualizados. Score e histórico financeiro influenciam diretamente nas propostas que receberá.

Mantenha faturas e extratos prontos para enviar no app ou agência. Organização agiliza análise e melhora a chance de ofertas mais competitivas.

Passo a passo para simular e contratar

Use este procedimento prático para obter propostas reais. Siga cada etapa com atenção ao CET e às condições contratuais.

Abra o aplicativo ou entre no internet banking;

Selecione empréstimo pessoal e informe valor desejado;

Envie documentos solicitados e aguarde análise;

Compare propostas e escolha a com menor CET;

Assine o contrato digitalmente ou na agência;

Confirme a data de liberação e acompanhe seu extrato.

Recomendações finais e critérios para decidir

Quando escolher o Banco do Brasil

Priorize o Banco do Brasil se você valoriza atendimento presencial, tem relacionamento longo e busca prazos mais longos com negociação por gerente.

Se seu score é alto e existem vantagens de relacionamento (como isenção de tarifas), banco tradicional pode oferecer condições competitivas.

Quando escolher o Nubank

Escolha Nubank se busca agilidade, transparência no app e menor burocracia. Para quem prioriza contratação rápida e digital, fintech geralmente vence.

Fintechs costumam ser melhores para quem precisa de liberação rápida e interface simples, mas verifique sempre o CET antes de fechar negócio.

Conclusão

A escolha entre banco tradicional e fintech para um empréstimo pessoal depende de prioridades: custo total, prazo, atendimento e rapidez. Banco do Brasil destaca-se em relacionamento e prazos; Nubank, na agilidade e experiência digital.

Volte ao gancho inicial: ao comparar CET, prazo e atendimento você encontrará a opção que mais protege seu bolso e seu tempo. Simule com cuidado e priorize transparência e segurança.

Perguntas Frequentes

Qual é a diferença principal entre empréstimo pessoal de banco e de fintech?

A diferença principal está na experiência: bancos tradicionais como Banco do Brasil oferecem atendimento presencial e negociação por gerente, enquanto fintechs como Nubank priorizam contratação rápida e digital. Ambos podem ter taxas competitivas; compare sempre o CET completo antes de decidir.

Como calcular o custo real antes de contratar um empréstimo pessoal?

Calcule o Custo Efetivo Total (CET), que inclui juros, tarifas e encargos. Solicite a simulação por escrito, compare parcelas e impacto no orçamento, e verifique possíveis seguros embutidos para entender o custo real da operação.

É possível reduzir taxa do empréstimo após contratar?

Sim, é possível negociar com o banco, solicitar portabilidade para outra instituição ou amortizar parcelas antecipadamente. Essas ações podem reduzir juros efetivos e o total pago ao longo do contrato, especialmente se seu score melhorar.

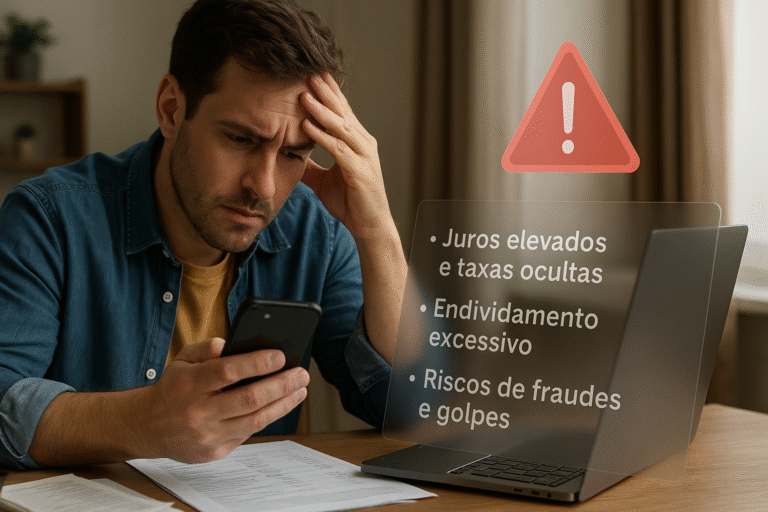

Quais riscos devo considerar antes de pegar um empréstimo pessoal?

Considere risco de endividamento, juros compostos, multas por atraso e impacto no score. Avalie sua capacidade de pagamento mensal e evite comprometer renda essencial. Planejamento e simulação são fundamentais para reduzir riscos.

Onde checar reputação de bancos e fintechs antes de contratar?

Consulte o site do Banco Central, o Reclame Aqui, e avaliações em plataformas financeiras. Verifique normas, reclamações e a transparência das informações contratuais para garantir confiabilidade antes de assinar qualquer contrato.

Fontes e referência: consulte o Banco Central do Brasil para regras oficiais e o site da instituição escolhida. Veja também análises independentes em Banco Central e guias financeiros em Reclame Aqui.