Você está cansado de comparar juros e sentir que sempre perde alguma informação importante, você não está sozinho. A dúvida entre Empréstimo consignado e empréstimo pessoal corrói decisões, e custa caro no fim do mês.

Vou te mostrar, direto e sem rodeios, as 5 diferenças que realmente importam para reduzir juros e proteger seu orçamento. Fique até o final, tem uma tabela prática, alertas do que evitar e links confiáveis para checar dados oficiais.

Empréstimo Consignado Vs Pessoal: 5 Diferenças Claras

Como os Juros Mudam Tudo no Empréstimo Consignado

Os juros definem quanto você paga no total, simples assim. Em geral o Empréstimo consignado oferece taxas mais baixas, porque o desconto é direto na folha.

Consignado costuma ter taxas menores que empréstimo pessoal.

Empréstimo pessoal tem juros variáveis e pode subir sem aviso.

Consignado para aposentados, servidores e alguns funcionários tem limites regulados.

Menos juros significa mais chance de equilibrar o orçamento, por isso olhe além da parcela, calcule o CET e compare prazos antes de assinar.

Quem Pode Contratar e o que Cada Banco Exige

Nem todo mundo aceita consignado, os critérios são específicos. A maioria dos bancos pede vínculo com INSS, funcionalismo público ou convênio com empresas como o Bradesco, Caixa ou Itaú.

INSS e servidores públicos têm acesso mais fácil ao consignado.

Trabalhadores sem convênio geralmente só conseguem empréstimo pessoal.

Algumas fintechs oferecem consignado para categorias específicas.

Se você tem vínculo elegível, o consignado pode ser a opção mais barata; sem vínculo, foque em negociar o menor CET no empréstimo pessoal.

Prazo e Impacto no Seu Orçamento, Pense Longo Prazo

Prazos longos reduzem a parcela, mas aumentam o custo total. Empréstimo pessoal costuma ter prazos menores, consignado pode chegar a prazos maiores com parcelas mais suaves.

Aspecto

Consignado

Pessoal

Taxa média

Baixa

Alta

Prazo típico

Até 96 meses

12 a 60 meses

Garantia

Desconto em folha

Sem garantia (ou com garantias privadas)

Use a tabela para comparar rapidamente, depois simule no site do banco e cheque o CET antes de fechar qualquer proposta.

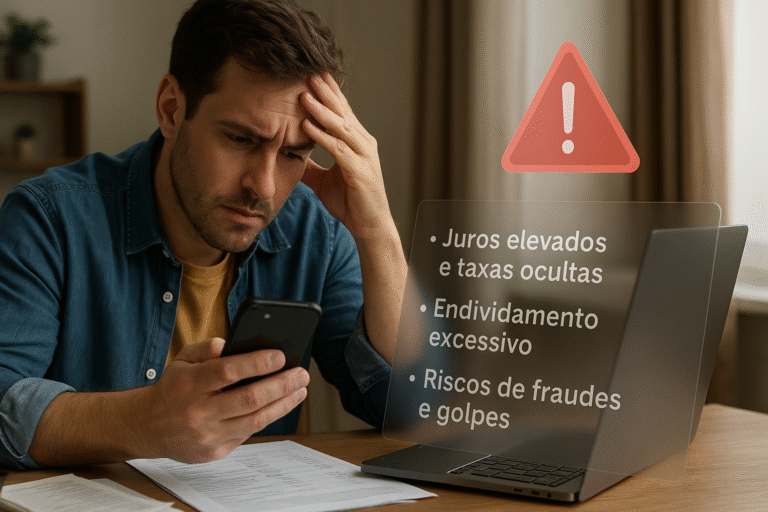

Riscos Ocultos e Quando o Consignado Pode Pegar Mal

Consignado parece seguro, mas tem riscos. O desconto automático reduz sua folga financeira, e renegociar dívidas pode ficar mais complexo se a renda cair.

O que evitar: assumir consignado no limite do desconto.

Evitar empréstimo pessoal com juros promocionais não claros.

Evitar parcelamentos que comprometam 40% da renda.

Assinar sem cenário financeiro claro é armadilha, sempre simule imprevistos, como perda de emprego ou redução de renda, antes de comprometer sua margem.

Garantias e Burocracia, o que Muda na Prática

Empréstimo pessoal geralmente exige menos vínculo, mas pode pedir garantia ou avalista para taxas melhores. Empréstimo consignado tem a própria folha como garantia, o que simplifica a aprovação.

Mas não é só isso, a burocracia do consignado pode ser maior no início, porque precisa de convênio entre credor e fonte pagadora, enquanto o empréstimo pessoal é mais ágil em fintechs como Nubank ou C6.

Onde Checar Números e Proteger Sua Escolha

Não feche sem comparar fontes oficiais, isso evita surpresas. Consulte o Banco Central e portais reconhecidos para ver limites e regras atualizadas.

Exemplos úteis: Banco Central e Governo Federal, ambos trazem regras e tabelas de limites e taxas. Leia também matérias analíticas em um portal confiável como UOL.

Como Escolher: Cinco Pontos que Pesam na Decisão

Taxa efetiva total (CET).

Prazo vs custo total.

Garantia exigida e facilidade de aprovação.

Risco de reduzir sua margem de manobra financeira.

Credibilidade da instituição (banco ou fintech).

Priorize CET e margem disponível, negocie prazos e só aceite consignado se houver folga suficiente depois do desconto. Se puder, peça duas simulações diferentes e compare números, não só parcelas.

Conclusão você aprendeu os pontos que realmente importam para decidir entre Empréstimo consignado e empréstimo pessoal, agora a escolha depende do seu vínculo, da margem que você tolera e do quanto quer reduzir juros.

Quer uma ação prática agora, faça duas simulações: uma de consignado com seu convênio e outra de empréstimo pessoal em uma fintech. Compare CET, prazo e risco, e escolha com calma.

Perguntas Frequentes

O que é Empréstimo Consignado e por que Costuma Ter Juros Menores?

Empréstimo consignado é a opção em que as parcelas são descontadas direto da folha de pagamento ou do benefício do INSS, isso reduz o risco para o banco e geralmente produz taxas menores. Para você, juros menores significam menor custo total, mas exige vínculo empregatício ou previdenciário compatível, e o desconto automático reduz sua margem de manobra financeira.

Anúncios

Posso Trocar um Empréstimo Pessoal por Consignado Depois de Contratado?

Em muitos casos é possível consolidar ou renegociar dívidas, inclusive transferindo para um consignado se você adquirir vínculo elegível, isso pode reduzir juros. A transferência depende do credor aceitar a portabilidade e do convênio do consignado, e vale simular o CET e custos envolvidos antes de aceitar qualquer troca.

Quais Cuidados Tomar Ao Contratar Empréstimo Consignado?

Antes de contratar Empréstimo consignado, verifique seu limite de desconto, simule o CET e projete seu orçamento com imprevistos, como redução de renda. Leia contratos com atenção, evite comprometer mais de 30% da renda líquida e confirme se há taxas administrativas ocultas, assim você protege seu fluxo de caixa e evita sufoco futuro.

Quando o Empréstimo Pessoal é Melhor que Consignado?

Empréstimo pessoal pode ser melhor se você não tem vínculo elegível para consignado ou precisa de agilidade na contratação, além de evitar o desconto automático que restringe a renda mensal. Porém, os juros costumam ser maiores, então negocie prazos, avalie garantias e prefira instituições com CET transparente.

Como Comparar Ofertas de Bancos e Fintechs sem Cair em Armadilhas?

Compare sempre o CET, que reúne juros e tarifas, e não apenas a taxa nominal. Peça simulações por escrito, confira avaliações da instituição e verifique regras no Banco Central. Evite promessas de “taxa zero”, leia letras miúdas e faça perguntas sobre custos de amortização antecipada e penalidades.